期初数-暂估应付

- 1.确定建账日:

- 除公司成立日即实施ERP外,其他情况下需要先确定建账起始日。建账日前一日的结存即为期初数。

- 2.摸清家底:

- 提前部署,对截止建账日前一天已入库未办理发票勾稽的采购清单进行清理,编制暂估应付款清单。范例:建账日为2020年1月1日,清查截止日即为2019年12月31日。

- 3.确定初始化日期:

- 能确定具体入库日期的,以实际发生日期作为初始化日期;无法确定具体入库日期的,直接按照建账日前一天确定确定初始化日期。

- 4.操作路径:

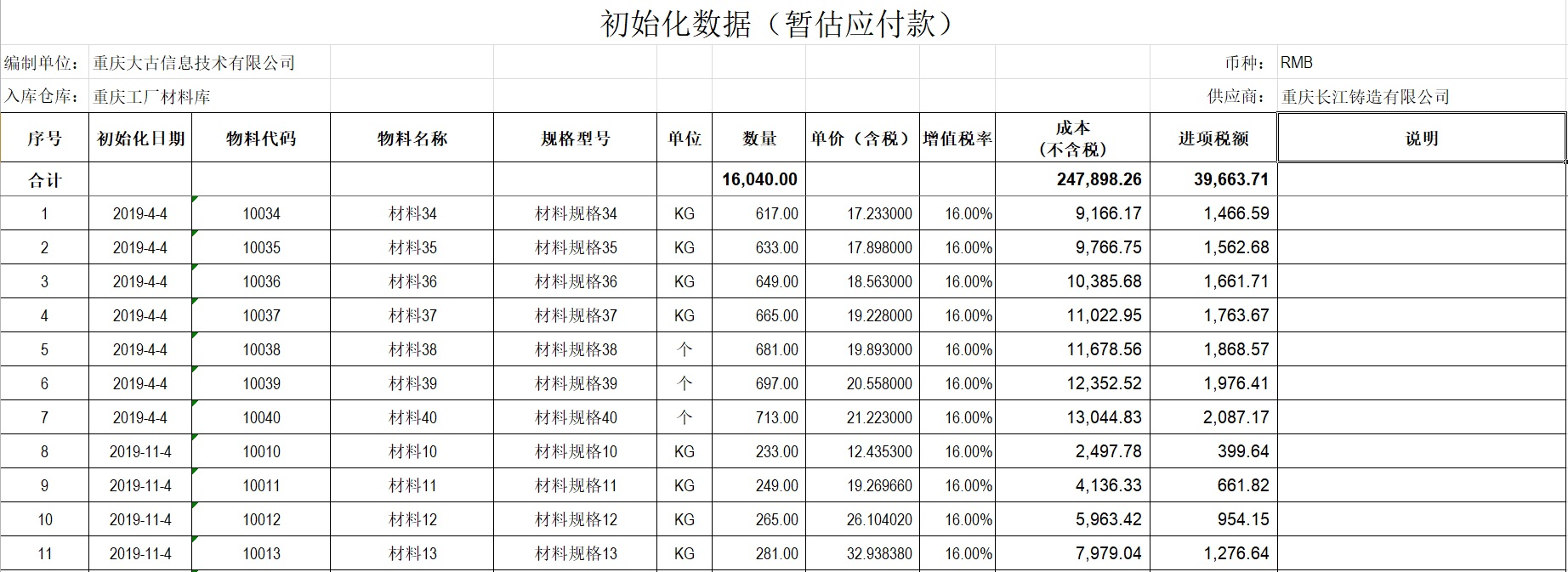

- 下载模板:(路径1)基础数据-数据初始化(路径2)库管管理-外购入库管理-模板下载-初始化数据(暂估应付款)

- 数据导入:(路径1)基础数据-数据初始化(路径2)库管管理-外购入库管理-数据导入-初始化数据(暂估应付款)

- 5.通道关闭:

- 系统管理员对建账日前一日办理关结账后将不得再进行数据初始化操作。

联系方式:155-2355-3394 QQ:4690164 E-mail:zhanghui-cq@foxmail.com

© 2019 重庆大古财税咨询有限公司(渝ICP备16002250号)